超高齢社会となった日本には、65歳以上人口は全人口の3割、3600万人(2020年現在)を超えています。その中で、親世代の価値観、子世代の価値観も少しづつズレが生じています。家族関係に変化が生じてきているのです。

親として、自分の家族に対する思いを伝え、家族が後々まで仲良く、安心して暮らせるようにしたいという思いで人生を締め括りたい、と誰もが願っておられるのではないでしょうか。

また、高齢の親を抱える子供の立場からは、万が一、親が急逝した場合、どのように残された家族で、財産を配分することが良いのか、親はどのように考えているのだろうか、と不安を抱いておられるのではないでしょうか。

一人ひとりが「老いじたく」に備えることで、家族への思いを伝え、親族間の無用な争いごとを事前に防ぐことができます。

人生の円熟期をどのように迎えたらよいのか、老後に備えて何を考え準備したらよいのか、考えるヒントを見つけてください。

相続

相続に関するトラブルが増加傾向にあります。

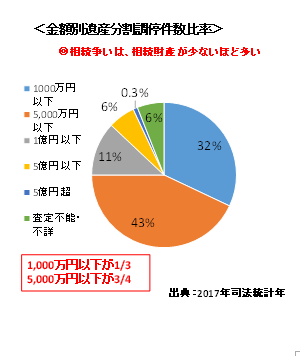

家庭裁判所に持ち込まれる遺産分割のトラブルは約3分の1が資産価額1,000万円以下のケース、全体の75%が資産価額5,000万円以下という状況です。

トラブルは、兄弟姉妹間が最も多く、さらに、土地・建物が中心で分割が可能な資産(現金等)が少ないケースで多くなっています。このことより、家族の「争族」は、資産家に限らず、相続税を払うまでもない方々、誰にでも起こり得るということです。

その背景は、戦後、相続制度が家督相続制度から均等分割制度へと変わり、また平等意識の浸透により個々の価値観が変わり、権利主張が強くなったことがあります。さらに核家族化が進み、親族間の交流が疎遠になっていること、また各個人が抱える住宅ローン、教育資金、老後資金に対する不安と相続によりまとまった資産が入ることへの期待感があるものと考えられます。

自分の人生の締め括り方を、健康なうちからしっかりと検討して、家族に愁いを残すことが無いようにしたいものです。

資産の評価、一覧表の作成、分割方法の検討等相当な準備が必要です。年を重ねるほど、難しくなってきますし、さらに認知症等のリスクもあります。思い立ったらすぐに行動することが必要です。「遺言書」の作成を始め、一人では解決できない問題が沢山あります。まずは、「老いじたくあんしんねっと」にご相談ください。相談会を通じて、ご相談に応じさせて頂きます。

遺言書

遺言書があると、相続では遺言書が優先されます。

遺言によって遺産の分割に対する自分の意思を明らかにしておけば、相続人がお互いの主張をぶつけ合う必要がなくなり、相続人間での無用の争いを避けることが可能になります。

遺言書には、遺産分割だけでなく、残された配偶者の生活資金、お墓の問題(祭祀承継)等、書くことができます。家族や親族に自分の思いを伝えて、「自分が死んだ後、こうして下さい」と書き残すのが遺言書です。

遺言書は法的に有効・適切なものでなければなりません。そうでなければ、遺言が無効となるなど、かえって相続をめぐるトラブルの原因となる可能性があります。作成に当たっては必ず専門家に相談をされることをお勧め致します。

年を取って、判断能力が無くなったら(認知症というリスクもあります)、遺言書を書くことはできません。思い立ったらすぐに書き始めることをお勧めします。

「老いじたくあんしんねっと」では「遺言書作成セミナー」を開催しています。また、相談会を通じて、ご相談に応じさせて頂きます。

特に遺言書作成をお勧めしたい方

1)法定相続分と異なる配分をしたい方

相続人それぞれの生活状況などを考慮した財産配分を指定できる。

2)相続人の人数や遺産の種類・数が多い方

誰が何を取得するかについて明確に指定しておけば、紛争防止になる。

3)子供がいない方

配偶者と被相続人の両親又は被相続人の兄弟姉妹との協議は、なかなか円満に進みません。

4)再婚している方

先妻と後妻のそれぞれに子供がいる場合。

5)個人企業の経営者・農業経営者

相続によって事業用資産が分散すると、事業を承継することができません。

6)病弱あるいは障害者の家族がいる方

生活弱者に対しては経済的に困らないような配慮も必要です。

7)相続人の中に行方不明者や浪費家がいる方

財産を渡せない、渡したくない相続人がいる場合。

8)法定相続人以外に財産分与を考えている方

死亡した息子の嫁、特別に看護にあたってくれた人、内縁の妻や婚姻外の子供などへの遺贈

9)公益法人等への寄付を考えている方

10) 法定相続人がいない方

法定相続人がいないと、相続財産は国庫に収納されます。

生前贈与(相続対策)

贈与税非課税の特例を活かした、主な生前贈与をご紹介します。

(1)暦年贈与:

・年間110万円までの贈与は非課税です。

110万円以上の場合は110万円控除後の金額に対して課税されます。

受贈者(贈与を受ける人)は問いません(親族・年齢・誰でもOKです)。

・毎年定期的に贈与すると定期金の贈与契約(連年贈与)とみなされる可能性がありますので注意が必要です。

(2)生活費や教育資金の(その都度)贈与の利用:

・父母や祖父母といった扶養義務者から受け取った生活費や教育費は「通常必要と認められるもの」については非課税となります。

・ただし「その都度」の贈与であることが必要です。

(3)教育資金の一括贈与の非課税特例(2021/3/末まで):

・直系尊属(親・祖父母等) と信託会社間で教育資金管理契約の締結が必要となります。

・1,500万円まで非課税となる。

・贈与者(贈与をする人)は受贈者の直系尊属(親・祖父母等)です。

・受贈者(贈与を受ける人)は贈与者の直系卑属(子・孫・ひ孫等)、30歳未満である。

・30歳時点で残高がある場合は、その残高に対して課税されます。

(4)直系尊属からの住宅取得資金贈与(2021/12末まで):

・贈与者は直系尊属(親・祖父母等)です。

・受贈者は直系卑属(子・孫・ひ孫等)、20歳以上、また合計所得金額が2,000万円以下でなくてはなりません。

・暦年贈与、相続時精算課税制度と併用が可能です。

・非課税限度額は契約日・住宅種類により変わりますが、2020年3月末契約で、省エネ住宅の場合は、最大3,110万円(省エネ以外は2,610万円、何れも暦年贈与を含みます)。2021年3月末契約では、夫々1,610万円、1,110万円となります。

(5)夫婦間の居住用不動産贈与:

・2,000万円まで(基礎控除110万円を加えて2,110万円まで)は非課税です。

・婚姻期間が20年以上の夫婦間贈与に適用されますのでご注意ください。

・受贈者に居住用不動産、又は居住用不動産取得のための資金を贈与する場合です。

詳細は税理士または税務署にご相談下さい。

「老いじたくあんしんねっと」の税理士においてもご相談をお受けさせて頂きます。ご相談は相談会をご利用下さい。

成年後見制度

認知症などによって判断能力が衰えた方をサポートするため、家庭裁判所に後見人を選んでもらいます。安心して生活ができるよう、財産の管理、介護施設契約や入退院の手続き等、本人に代わって本人の意思をできる限り尊重してその方らしい生き方ができるよう支援していく制度です。

制度の詳しい説明、ご相談は、老いじたくあんしんねっとの相談会をご利用ください。

任意後見制度

判断能力の充分な時から、将来に備え、サポートしてくれる人(任意後見人)をあらかじめ決めて契約しておく制度です。ご自分の意思を伝えられなくなる時に備え、施設、財産、葬儀など希望を伝えておき、その通りに実行してもらえるメリットがあります。制度について詳しく聞いた上で判断されることをおすすめします。

制度の詳しい説明、ご相談は、老いじたくあんしんねっとの相談会をご利用く ださい。